ثبات شکننده شبکه بانکی

اقتصادي

بزرگنمايي:

پیام خوزستان - خراسان /در شرایطی که تسهیلات کلان غیر جاری بانک ها در سال گذشته به 800 هزار میلیارد تومان رسیده، تازه ترین گزارش مرکز پژوهش های مجلس نسبت به ثبات شکننده شبکه بانکی هشدار داده است.

مطالبات غیر جاری، یکی از مولفه های مهم سنجش سلامت و ثبات در نظام بانکی است. با این حال، تازه ترین آمارهای بانک مرکزی از وضعیت مطالبات غیر جاری نشان می دهد که این رقم از چیزی در حدود 650 هزار میلیارد تومان در انتهای 1402 به 800 هزار میلیارد تومان در انتهای سال گذشته رسیده است. در این باره مرکز پژوهش های مجلس در تازه ترین گزارش خود با اشاره به آمارهای نظام بانکی تا شهریور سال گذشته و از جمله روند فزاینده شاخص نسبت مطالبات غیر جاری بانک ها، هشدار داده که ثبات شبکه بانکی در وضعیت نامناسبی قرار دارد. در این راستا تاکید شده که در مواجهه با برخی بانک های ناسالم، انحلال امری اجتناب ناپذیر است.

بازار

![]()

رشد 23 درصدی تسهیلات کلان غیر جاری

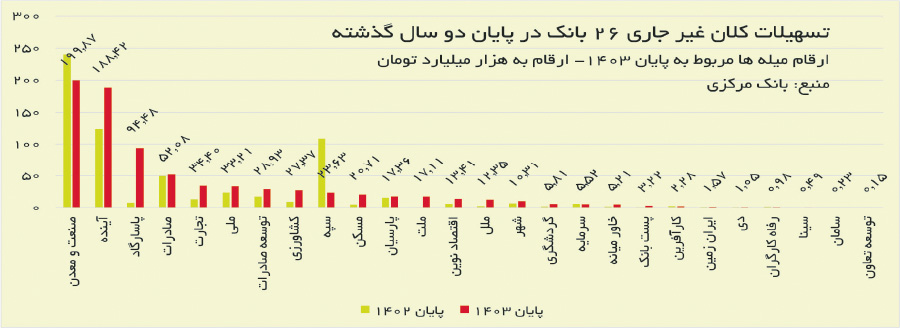

به گزارش خراسان، داده های اخیر بانک مرکزی از وضعیت تسهیلات کلان غیر جاری نظام بانکی حاکی از رشد این شاخص در سال گذشته است. در خور ذکر است طبق تعریف، تسهیلات غیر جاری به تسهیلاتی گفته می شود که از تاریخ سررسید شدن آن ها بیش از 6 ماه گذشته باشد. داده های مذکور حاکی از این است که تسهیلات کلان غیر جاری برای 26 بانک که تقریباً همه بانک ها را شامل می شود از حدود 650 هزار میلیارد تومان در انتهای سال 1402 به حدود 800 هزار میلیارد تومان در انتهای سال گذشته افزایش یافته است که رشد حدودا ً23 درصدی را نشان می دهد.

200 همت تسهیلات معوق بانک تخصصی صنعت

در میان بانک های با بیشترین تسهیلات کلان غیر جاری، دو بانک صنعت و معدن و همچنین آینده به ترتیب با چیزی در حدود 200 و 189 هزار میلیارد تومان تسهیلات کلان غیر جاری دیده می شوند. در این راستا اگر بانک آینده را با توجه به وضعیت خاص آن (که موجب شده کارشناسان تعیین تکلیف هر چه سریع تر آن را مورد تاکید قرار دهند) در نظر نگیریم، به نظر می رسد وضعیت نامناسب بنگاه های صنعتی در حوزه سرمایه در گردش و همچنین کاهش تولید ناشی از ناترازی انرژی موجب شده تا بدهی معوق این بنگاه ها به نظام بانکی افزایش یابد.

رشد عجیب تسهیلات معوق در 3بانک

از منظری دیگر، آمارهای بانکی حاکی از این است که تسهیلات معوق در سه بانک در انتهای 1403 نسبت به انتهای 1402 جهش بالایی داشته است که نیازمند ارزیابی و رسیدگی دقیق بانک مرکزی است. نخستین بانک در این زمینه بانک توسعه تعاون است که البته مقدار مطلق تسهیلات معوق آن چندان زیاد نیست و این رقم از حدود 30 میلیارد تومان در سال 1402 به 150 میلیارد تومان در سال 1403 رسیده است. با این حال، در دو بانک دیگر یعنی ملت و پاسارگاد هم حجم و هم درصد افزایش مطالبات معوق قابل توجه است.

در بانک پاسارگاد، شاهد این هستیم که میزان تسهیلات معوق از حدود 7.7 هزار میلیارد تومان در سال 1402، به 94 هزار میلیارد تومان در سال 1403 افزایش یافته که رشدی بیش از 12 برابر را نشان می دهد.

در بانک ملت نیز این رقم از 520 میلیارد تومان در 1402، به 17 هزار میلیارد تومان در 1403 رسیده که افزایش بیش از 33 برابر داشته است.

افت شدید تسهیلات معوق در بانک سپه

در خور ذکر است در میان بانک ها، کاهش شدید تسهیلات غیر جاری بانک سپه قابل توجه است. این میزان برای این بانک از 109 همت به 24 همت افت داشته است.

هشدار مرکز پژوهش ها نسبت به وضعیت نامناسب ثبات و سلامت شبکه بانکی

در این حال، گزارش های مرکز پژوهش های مجلس با عنوان «گزارش سیاست پولی: شهریور 1403» به وضعیت نامطلوب نظام بانکی در شاخص های مربوط به سلامت و ثبات شبکه بانکی از جمله شاخص نسبت مطالبات غیر جاری بانک ها اشاره کرده است. طبق این گزارش، شاخص های ناظر به سلامت و ثبات بانکی نظیر کفایت سرمایه منفی 0.2 درصد، زیان انباشته 445 هزار میلیارد تومانی و مطالبات 585 هزار میلیارد تومانی بانک مرکزی از بانک ها و نسبت مطالبات غیر جاری 18.6 درصد بیانگر وضعیت نامناسب ثبات شبکه بانکی است. این گزارش میافزاید با توجه به سهم حداقل 80 درصدی بخش بانکی در تامین مالی کشور، وضعیت شاخص های یادشده را می توان به معنای ضعف در تامین مالی بانکی و بی ثباتی نظام تامین مالی کشور در نظر گرفت. طبق این گزارش، اگر چه بخشی از اضافه برداشت های نظام بانکی از بانک مرکزی ناشی از سیاست های پولی است، اما سهم بالایی از اضافه برداشت بانک ها، ناظر به بانک های ناسالم است. در مواجهه با برخی بانک های ناسالم، انحلال امری اجتناب ناپذیر و ضروری است.در خور ذکر است مرکز پژوهش ها در شرایطی نسبت مطالبات غیر جاری در ایران را بیش از 18 درصد و آن را یکی از عوامل بی ثباتی شبکه بانکی بیان کرده است که طبق گزارش «دادجوی توکلی» کارشناس نظام بانکی، این رقم در دنیا حداکثر 5 درصد است. وی با بیان این که وصول نشدن مطالبات در نظام بانکی منجر به کاهش جریان ورودی نقدینگی به بانک مرکزی می شود، تاکید کرده که بانک مرکزی ملزم به تدوین برنامهای هدفمند و دقیق برای مدیریت سرمایه در گردش و همچنین برنامهریزی تولیدی در تعامل با وزارتخانههای مربوطه است. این امر به منظور تأمین نقدینگی مورد نیاز اقتصاد کشور ضروری است.

لینک کوتاه:

https://www.payamekhuzestan.ir/Fa/News/1080892/